")

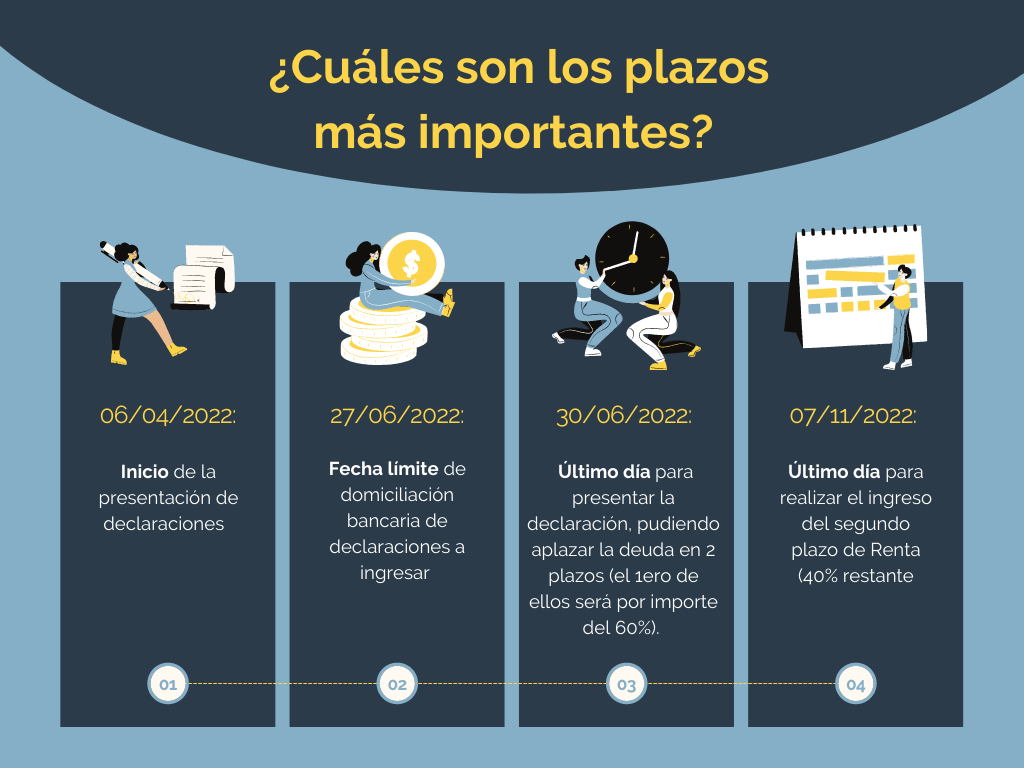

📌 El 6 de abril de 2022 comenzó la campaña de la declaración del IRPF correspondiente al ejercicio 2021.

Mirando al pasado, ¿qué debes tener en cuenta?

Por si no pudiste estar al tanto, durante el año pasado Hacienda introdujo una serie de novedades respecto a la tributación en IRPF del ejercicio 2020 e incluso, algunas de ellas, se mantienen para el presente ejercicio a declarar.

Es importante que eches la vista atrás, por si alguna de las rentas que obtuviste en el pasado tiene un impacto fiscal en 2021.

Si deseas conocer todos estos detalles sólo tienes que visitar nuestro post “Campaña de presentación de la declaración del IRPF, ¿qué debería conocer?”.

¿Tienes criptomonedas?

Si la respuesta es “SÍ” debes saber que puede que tengas la obligación de declararlas, así que te estarás preguntando: “¿Cómo?”.

Te invitamos a que visites otro de nuestros posts “¿Todavía no sabes cómo tributan las criptomonedas?” si quieres resolver esta gran incógnita.

¿Qué principales novedades destacamos del ejercicio 2021?

📌 Nuevos tramos

🔹 A partir de 300.000€ anuales: Gravamen base liquidable general estatal del 24,50% (la escala autonómica dependerá de la Comunidad Autónoma en la que residas fiscalmente).

🔹 A partir de 200.000 € anuales: Gravamen base liquidable del ahorro del 26% (13% asignado a la escala estatal y el otro 13% a la autonómica).

🔹 Si eres un trabajador desplazado a territorio español y te resulta de aplicación el régimen fiscal especial: Gravamen base liquidable que supere los 600.000 € del 47% (hasta ahora, 45%). Además, se introduce un nuevo tramo, a partir de 200.000€ anuales tendrás un tipo de gravamen del 26% si obtienes alguna de las siguientes rentas contempladas por la normativa nacional de no residentes:

- Dividendos y otros rendimientos derivados de la participación en los fondos propios de una entidad,

- Intereses y otros rendimientos obtenidos por la cesión a terceros de capitales propios,

- Ganancias patrimoniales que se pongan de manifiesto con ocasión de transmisiones de elementos patrimoniales.

📌 Ingresos por arrendamiento de inmueble: Se mantiene la reducción del ejercicio 2020 de seis a tres meses el plazo para que las cantidades adeudadas por los arrendatarios tengan la consideración de saldo de dudoso cobro y puedan deducirse de los rendimientos íntegros del capital inmobiliario.

📌 Si obtienes beneficios por actividades económicas es muy importante que prestes especial atención a qué gastos son deducibles y a cuáles no lo son.

📌 Reinversiones en vivienda habitual y/o en entidades de nueva o reciente creación exentas: A efectos del cómputo del plazo de reinversión no se tendrá cuenta, por haber estado suspendido, el periodo comprendido entre el 14 de marzo de 2020 y el 30 de mayo de 2020.

📌 Ayudas por catástrofes naturales exentas (borrasca «Filomena» y erupción volcánica en la isla de La Palma).

📌 Cambios en las reducciones por aportaciones y contribuciones a sistemas de previsión social

🔹 Aportaciones anuales máximas (excepto para seguros colectivos de dependencia) y límite máximo conjunto de reducción: Se reduce de 8.000€ a 2.000€. Aunque se prevé que el nuevo límite pueda incrementarse en 8.000€ más para las contribuciones empresariales, es decir, para aquellas aportaciones propias que el empresario individual realice a planes de pensiones de empleo o a mutualidades de previsión social, de los que sea promotor y partícipe o mutualista, y de las que realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que sea tomador y asegurado.

🔹 Exceso de aportaciones realizadas y no reducidas en los ejercicios 2016-2020: Se establece un régimen transitorio que permite que se entienda que las cantidades pendientes de reducción corresponden a contribuciones imputadas por el promotor, con el límite de las contribuciones imputadas en dichos períodos impositivos. El exceso sobre dicho límite se entenderá que corresponde a aportaciones del contribuyente.

🔹 Exceso de aportaciones y contribuciones del ejercicio 2021: Cuando en el exceso concurran aportaciones del contribuyente y contribuciones imputadas por el promotor, la determinación de la parte del exceso que corresponde a unas y otras se realizará en proporción a los importes de las respectivas aportaciones y contribuciones.

🔹 Aportaciones a sistemas de previsión social de los que sea partícipe, mutualista o titular el cónyuge del contribuyente: Se reduce de 2.500€ a 1.000€ anuales el límite máximo aplicable.

📌 Se aumentan en 5 puntos porcentuales los porcentajes y límites de la deducción por donativos

📌 Operaciones con criptomonedas: Nuevas casillas en las que comunicar las ganancias y pérdidas obtenidas, si durante el 2021 tus “monedas virtuales” han sido objeto de transmisión onerosa o lucrativa; así como informar si durante el ejercicio en cuestión recibiste airdrops.

Destacar que tales casillas no se refieren a las monedas virtuales que a día de hoy posees.

¿Necesitas nuestra ayuda?

Las declaraciones más complejas son aquellas que incluyen:

🔸 Criptomonedas;

🔸 Repartos de dividendo en especie;

🔸 Distribución de prima de emisión;

🔸 Reducciones de capital con devolución de aportaciones;

🔸Transmisión de participaciones en entidades no cotizadas;

🔸Operaciones acogidas al régimen de reorganizaciones empresariales que generen el derecho al diferimiento de tributación;

🔸Rentas derivadas de operaciones con precio aplazado;

🔸 Rentas a imputar por la participación en entidades en régimen de atribución de rentas;

🔸 Compensaciones recibidas por la anulación de las cláusulas suelo.

Si durante el ejercicio 2021 obtuviste rentas que hacen que tu declaración sea compleja no dudes en contactar con nosotros, podremos ayudarte a optimizar al máximo tu declaración del IRPF.