")

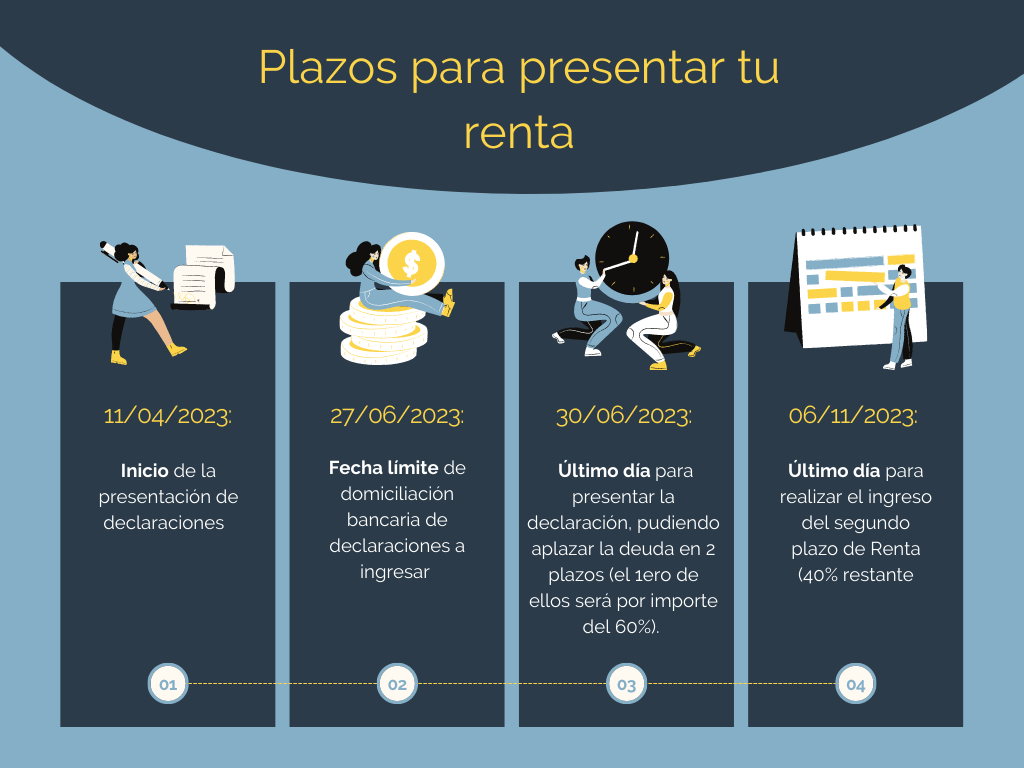

El próximo 11 de abril arranca la campaña de la declaración de la Renta del ejercicio 2022, estos son los principales plazos que debes tener en cuenta:

El primer paso que tenemos que realizar es sencillo, descargarnos nuestros datos fiscales e incorporarlos al borrador, pero una vez los tenemos ¿cómo seguimos? ¿hay datos que no se vuelcan completamente? ¿qué operaciones son menos habituales y deberíamos contar con asesoramiento fiscal para declararlas?,¿estamos aplicando todos los incentivos posibles?

Como sabemos que pueden surgir muchas dudas al respecto, os pasamos unos consejos para tener en cuenta antes de presentar vuestra declaración de la Renta:

1. ¿Has operado con criptomonedas? ¿sabes que se han introducido casillas específicas para informar sobre estas operaciones?

Una de las principales claves en este tipo de operaciones es contar con buen asesoramiento fiscal para poder interpretar, corregir e incorporar correctamente los rendimientos generados y facilitados por herramientas de traqueo como CoinTracking. Hay diferentes formas de obtener rendimientos, ya que no únicamente se producen por la compraventa de criptomonedas o cualquier otro tipo de criptoactivo, también hay que atender a las permutas, airdrops, rendimientos de staking, etc.

👉 Adicionalmente, como novedad este año la AEAT ha introducido un apartado específico para declarar las ganancias y pérdidas con criptomonedas y ha insertado la aplicación del límite temporal que aplica para acciones restringiendo la recompra. Esta aplicación analógica dentro del concepto de valor homogéneo está suscitando bastantes dudas al haberse introducido directamente sin resolución administrativa previa específica que lo justifique. Se trata de una cuestión cuya aplicación habría que revisar caso por caso.

2. ¿Has invertido en empresas de nueva o reciente creación?

Recuerda que existe una importante deducción de hasta 18.000€ que puedes aplicarte, te lo contamos en nuestra anterior entrada de post

3. ¿Has participado en operaciones societarias de distribución de prima de emisión o reducción de capital con devolución de aportaciones?

Este tipo de operaciones pueden reducir hasta anular el valor de adquisición de tus participaciones, lo que se traducirá en una mayor ganancia patrimonial a futuro en caso de venta, y el exceso, si lo hubiese, tributaría como rendimiento de capital mobiliario.

4. ¿Has transmitido participaciones en entidades? ¿Sabes si puedes aplicarte beneficios por reinversión?

Si respecto de las participaciones transmitidas te aplicaste la deducción por empresas de nueva o reciente creación la ganancia patrimonial que hayas obtenido por su venta podría quedar exenta si reinviertes el importe obtenido en empresas recientemente constituidas que cumplan los requisitos de empresa de nueva creación.

5. ¿Has aportado las participaciones de una compañía a otra sociedad tipo holding?

Si la operación de aportación fue calificada a efectos fiscales como canje de valores o aportación no dineraria con motivos económicos válidos, la ganancia en IRPF por la operación podría quedar diferida hasta que vendas las participaciones que has recibido a cambio.

6. ¿Has participado en otras operaciones acogidas al régimen de reorganizaciones empresariales que generen el derecho al diferimiento de tributación como fusiones, escisiones, canje de valores, etc?

Al igual que en el caso anterior, si se cumplen los requisitos de este régimen especial, la posible ganancia patrimonial obtenida podría quedar diferida.

7. ¿Has obtenido rentas derivadas de operaciones con precio aplazado?

Si entre la fecha de formalización de la operación y el último plazo ha pasado más de un año, podrías tributar proporcionalmente en los ejercicios en los que efectivamente recibas el importe de venta y no por la totalidad en el ejercicio de la venta.

8. ¿Eres miembro de una sociedad civil sin objeto mercantil?

En este caso revisa si la sociedad civil te ha atribuido rentas o deducciones fiscales a tributar en tu IRPF.

9. ¿Has recibido rendimientos derivados de un contrato de cuentas en participación?

Los rendimientos por haber aportado capital a un negocio gestionado por un tercero pueden suponer para ti un rendimiento de capital mobiliario a integrar en tu base del ahorro. Generalmente habrás soportado una retención previa del 19%

10. ¿Has obtenido rentas exentas en IRPF por haber estado desplazado laboralmente en el extranjero?

En este caso si cumples todos los requisitos podrás beneficiarte de una exención sobre una cantidad máxima de salario de 60.100€ anuales.

¿Necesitas nuestra ayuda?

👉 Si durante el ejercicio 2022 obtuviste rentas que hacen que tu declaración no sea únicamente confirmar el borrador, no dudes en contactar con nosotros, ya que podremos ayudarte a optimizar al máximo tu declaración de la Renta.